특집:오늘의 세계 상황

중국과 세계경제 위기

세계경제 위기가 미국·유럽연합·일본 같은 선진국을 거쳐 이제는 신흥공업국으로 확산되고 있다. 신흥공업국 중에서도 특히 경기 둔화와 자산 거품 붕괴의 조짐을 보이는 중국 경제의 위기가 가장 두드러져 보인다.

얼마 전까지만 해도 중국이 미국을 제치고 세계 최대 경제 대국이 될 것이라는 주장이 있었고, 이번 위기 초반에도 중국이 세계경제를 구원할 수 있을 것이라는 주장이 있었다. 〈월스트리트 저널〉은 2011년 7월에 다음과 같이 보도했다. “중국이 언제 세계를 장악할 것인가? 그 순간이 째깍째깍 다가오고 있는 듯하다. HSBC는 중국이 2050년에 최대 경제 대국이 될 것이라고 말했다. 도이치방크의 애널리스트들은 ‘아니다, 2040년이다’ 하고 말했다. 세계은행은 그 시기가 2030년이라고 했고, 골드만 삭스는 2020년이라고 했다. 몇 년 전 IMF는 중국 경제가 2016년에 미국을 추월할 것이라고 했다.” 1 하버드대학교의 니얼 퍼거슨 교수도 “현재의 성장 속도를 유지한다면 중국 경제는 국내 구매력으로 측정했을 때 2014년에 미국을 앞지를 수 있다”고 말했다. 2

중국은 2009년에 독일을 제치고 세계 2위의 무역 대국이 됐고, 2010년에는 경제 규모에서 일본을 제치고 세계 2위의 경제 대국이 됐다. 2000~10년 중국 경제성장률은 평균 10퍼센트였고, 외환보유고는 세계 최대인 3조 2천억 달러나 된다. 중국이 이 돈으로 오스트레일리아·브라질·아프리카 등지의 자원을 게걸스럽게 흡수하는 모습을 보던 이들에게 중국 경제의 위기 조짐은 믿지 못할 사실일 수 있다. 그러나 폴 크루그먼은 지난해 12월에 쓴 글에서 다음과 같이 지적했다.

최근의 성장은 엄청난 건설 호황에 힘입은 것이고, 건설 호황은 부동산 가격 급등으로 말미암은 것이다. 최근의 성장은 거품의 고전적 징후를 모두 보이고 있다. 신용이 급속히 증가했다. 신용 급증의 많은 부분은 전통적인 은행이 아니라, 정부의 감독 대상도 아니고 그래서 정부의 보증도 받지 못하는, 규제 받지 않는 “그림자 금융”을 통해 조달된 것이다. 이제 거품이 꺼지고 있다. 즉, 금융·경제 위기를 우려할 현실적 이유들이 존재한다.

지금 내가 1980년대 말의 일본을 묘사하고 있는가? 아니면 2007년의 미국? 그럴 수도 있다. 그러나 지금 나는 세계경제의 또 다른 위험지대로 떠오르고 있는 중국에 대해 말하고 있다.” 3

중국 경제 기적의 이면에 있던 과잉 투자, 유휴 설비, 취약한 소비, 금융·부동산 거품, 원자재와 식료품 가격 폭등, 증가하는 빈부격차, 노동소득분배율 감소, 거대한 환경 파괴 등의 문제들이 점점 수면 위로 떠오르고 있고, 이런 사회·경제적 조건에서 저항 운동도 함께 증가하고 있다. 중국 앞에 놓인 이런 문제들 때문에, 중국이 위기에 빠진 세계경제를 구원하기는커녕 되레 위기에 휩쓸려 중국 경제가 경착륙할 수도 있다. 그렇다고 중국 경제가 당장 무너질 것이라고 예단하는 것은 아니다. 이 글의 목적은 세계의 이목을 사로잡았던 중국 경제가 왜 또 다른 “위험지대”가 되고 있는지 그 이유를 분석하는 것이다.

‘중국 특색의 자본주의’ 4

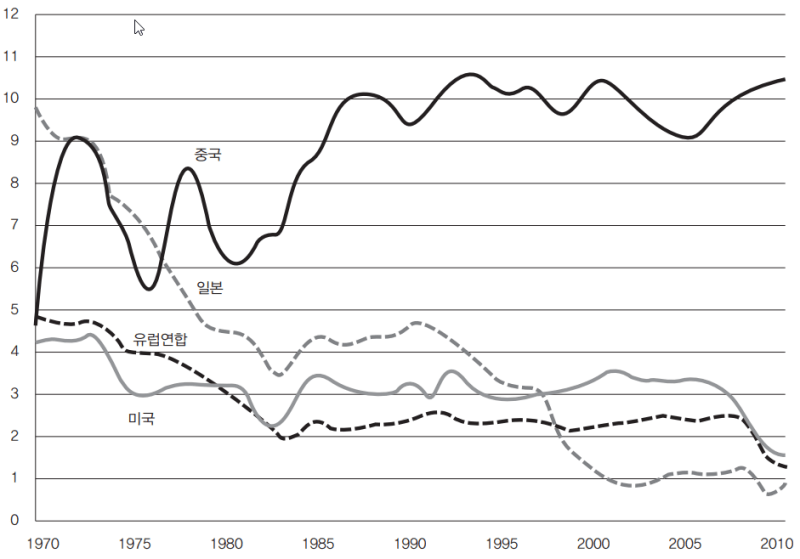

최근까지 중국 경제의 놀라운 성장세는 수출에 힘입은 것이었다. 중국의 저임금 노동자들을 겨냥한 세계 다국적기업들의 중국 진출이 늘어났고, 그에 따라 설비투자가 증가하는 등 수출 주도 경제가 확립되면서 중국은 “세계의 공장”이 됐다. 2000년대 들어 중국 경제의 성장은 미국·일본·유럽연합 경제들의 지지부진한 모습과 뚜렷이 대비된다.

출처: WDI database(중국, 일본, 유럽연합), St. Louis Federal Reserve Database(미국)

중국이 세계 자본축적의 핵심 고리가 되면서 해외직접투자 중 중국 유입액이 급격히 증가했다. 2010년 중국에 유입된 해외직접투자 규모는 1995년부터 2004년까지의 유입액 평균의 두 배가 됐다. 표1은 중국에 유입되는 해외직접투자 흐름과 그 누적액의 세계 비중을 보여 주는데, 2000년대 후반에도 지속적으로 증가하는 것을 알 수 있다.

| 2008 | 2009 | 2010 | |

| 해외직접투자 흐름 | |||

| 중국 유입(세계 전체에서의 비중) | 6.2 | 8.0 | 8.5 |

| 중국 유출(세계 전체에서의 비중) | 2.7 | 4.8 | 5.1 |

| 해외직접투자 누적액 | |||

| 중국 유입(세계 전체에서의 비중) | 2.5 | 2.6 | 3.0 |

| 중국 유출(세계 전체에서의 비중) | 0.9 | 1.2 | 1.5 |

표1은 또 다른 면도 보여 주는데, 중국으로 유입되는 해외직접투자뿐 아니라 중국의 해외투자走出去도 함께 증대하고 있다는 것을 알 수 있다. 중국의 해외 진출은 주로 국가가 운영하는 국부펀드CIC, 중국투자공사를 통해 이뤄지고 있지만, 중국 민간 기업의 해외 진출은 세계 전체의 0.6퍼센트에 지나지 않는다. 그럼에도 중국 기업의 해외 진출은 두드러지게 증가하는 추세다. 2005년 난징자동차가 영국 자동차 기업인 로버MG Rover를 인수했고, 2010년에는 중국 최대 자동차 기업인 길리그룹浙江吉利集團이 포드의 볼보 부문을 인수했고, 2011년에는 팡다자동차가, 비록 실패했지만, 사브를 인수하려 했다. 그래서 한 경제 평론가는 “중국이 적어도 자동차 산업에서는 세계의 공장으로서의 구실을 넘어 세계 은행과 투자자 구실을 한다”고 지적했다. 5 그러나 해외직접투자 누적액의 중국 비중은 비교적 작은데, 그 이유는 여전히 미국(2009년 기준으로 22퍼센트)과 유럽연합(35퍼센트)이 해외직접투자의 대부분을 차지하기 때문이다.

그런데 1978년 개혁·개방 이후로 중국이 세계경제에 편입되면서 성공을 거둘 수 있었던 비결 자체가 이제는 중국 경제에 족쇄가 되고 있다. 모건스탠리아시아의 비상임 회장인 스티븐 로치는 수출 주도 경제인 중국이 최근에 두 가지 위기에 직면해 있다고 말했다. 하나는 세계경제 위기의 발화점이었던 미국의 경기 침체이고 다른 하나는 유럽에서 위기가 지속되고 있다는 점이다. 로치는 “중국의 가장 큰 수출시장 두 곳이 심각한 어려움을 겪고 있어서 중국 경제가 안정적인 외부 수요 원천에 기대기가 더는 힘들게 됐다”고 지적했다. 6

예를 들어, 정보통신 분야에서 중국이 직면한 어려움을 보면, 중국 경제가 수출을 통해서는 계속 성장할 수 없는 구조적인 문제가 있음을 알 수 있다. 중국은 PC, 노트북, 소비재 전자제품 같은 정보통신 제품의 주요 수출국이다. 그러나 중국에서 이 분야의 기업들은 마이크로프로세서나 메모리칩 같은 고부가가치 부품을 해외에서 수입하고 저임금 노동자들에 의존해 조립해서 수출한다. 예를 들면, 2009년 중국에서 아이폰을 생산하는 데 든 비용은 1백79달러이고 미국에서 5백 달러에 팔렸는데, 미국 소매상이 지불한 비용 1백79달러 중에서 단지 6.5달러만이 조립 비용이고 나머지 1백72.5달러는 다른 나라에서 생산된 부품 가격이었다. 따라서 중국 정보통신 산업의 수출액이 모두 중국 경제가 산출한 부가가치로 잡히는 것은 아니다. 게다가 상당수 기업이 외국인 투자 기업이다. 2005년 중국에 있는 정보통신 기업의 70퍼센트가 외국계 기업(주로 대만 기업)이었고, 중국 수출의 절반 이상을 외국계 기업이 차지한다. 7 이는 수출로 생긴 수익이 모두 중국 경제에 귀속되는 것은 아님을 의미한다.

중국의 수출 주도 경제가 직면한 또 다른 문제는 국제적 불균형이 증대되고 있고, 이로 말미암아 국제적 갈등이 커지면서 이것이 국내 경제에 악영향을 미친다는 점이다. 수출 증가로 말미암은 중국의 무역수지 흑자 증대는 선진국, 특히 미국의 거센 반발을 낳고 있다. 미 의회가 중국을 환율 조작국으로 지정하려는 시도가 그 예다. 8

무역수지 흑자가 늘어나며 중국의 외환보유고가 누적적으로 증대했고, 이는 다시 국내 통화량 증대로 이어졌다. 2007년 협의의 통화(시중의 현금과 은행의 요구불 예금을 합친 것으로 보통 M1이라 한다) 연간 증가율은 21퍼센트에 이르러, 1998년 이래 최대 증가율을 보였다. 이것은 중국 수출 기업들이 벌어들인 외환을 위안화로 전환해 그만큼 시중에 위안화가 증가했기 때문이다. 그런데 보통 중앙은행들은 무역 흑자로 말미암은 통화량 증가에 대비해 통화긴축 정책(이를 불태화 정책이라고 한다)을 사용한다. 중국에서 국내 통화량이 증가하고 있다는 사실은 중국 인민은행이 불태화 정책을 시행해도 국내 통화를 통제하기가 힘들어졌음을 의미한다. 9

중국 경제의 대외 불균형이 국내 경제에 미치는 부작용은 두 가지 더 있다. 하나는 중국 내 자본 유입과 국제수지 흑자로 말미암은 통화량 증가가 초래한 자산 거품이다. 2007년 위기 전까지 중국의 부동산 시장은 초호황을 누렸다. 2004~09년 중국 주요 도시 35곳의 평균 부동산 가격이 세 배나 상승했다. 예를 들어, 베이징의 신규 아파트 평당 가격은 2004년 약 1만 5천 위안에서 2009년 약 4만 5천 위안으로 올랐다. 10 상하이종합주가지수도 2005년 7월 998에서 2007년 10월 6212로 껑충 뛰었다.

다른 하나는 인플레다. 2006년부터 시작된 인플레는 중국 당국이 석유와 전기 가격을 통제하는데도 급격히 상승했다. 2007년 실질 이자율이 마이너스였는데, 이는 인플레와 투자를 더욱 자극했다. 물가 상승 기조는 2011년에도 이어져 물가지수가 6.5퍼센트에 이른다. 11

중국 — 또 다른 위험지대

2011년에 중국의 신규 취업자 수가 1천2백만 명을 넘어섰다. 신규 취업자들을 위한 일자리가 계속 창출되며 사회적 안정이 유지되려면 중국의 경제성장률은 8퍼센트를 넘어야 한다는 것이 중국 경제에 관한 불문율이었다. 그러나 2011년 하반기가 되면서 2012년 중국 경제의 성장률이 8퍼센트를 넘기가 힘들어졌다는 우려의 목소리가 여기저기서 나왔다. 표2를 보면, 중국 경제성장률이 최근 들어 하락하고 있음을 알 수 있다. 중국 경제성장률은 2009년 일사분기에 세계경제 위기의 타격으로 6.2퍼센트를 기록했지만, 정부의 대규모 경기부양책에 힘입어 곧 회복됐다. 그러나 최근 중국 경제성장률이 다시 하락하고 있는 것은 위기가 선진국에서 신흥공업국들로 확산되고 있음을 나타낸다.

| 연도 | 2009년 | |||

| 분기 | 1Q | 2Q | 3Q | 4Q |

| 성장률 | 6.2 | 7.9 | 9.1 | 10.7 |

| 연도 | 2010년 | |||

| 분기 | 1Q | 2Q | 3Q | 4Q |

| 성장률 | 11.9 | 10.3 | 9.6 | 9.8 |

| 연도 | 2011년 | |||

| 분기 | 1Q | 2Q | 3Q | 4Q |

| 성장률 | 9.7 | 9.5 | 9.1 | 9.2 |

최근 중국 경제가 급속히 위기로 빠져들고 있는 것은, 원인遠因으로는 2000년대 중국 기업의 수익성 하락, 근인近因으로는 2008년에 시작된 세계경제 위기의 여파와 중국 정부의 대응이 초래한 결과라고 할 수 있다. 2008년 말 세계경제 위기의 조짐이 뚜렷이 나타나자 중국 정부는 4조 위안에 이르는 대규모 경기부양책을 폈고, 4대 국유 상업은행을 통해 9조 위안이 넘는 ‘묻지마’ 대출을 단행했다. 12 그 덕분에 2009년 사사분기부터 10퍼센트 이상의 성장률을 달성할 수 있었다. 그러나 중국 정부의 대규모 경기부양책은 몇 가지 부작용을 낳았다.

첫째, 낮은 금리의 돈이 시장에 많이 풀리면서 과잉 투자가 나타났다. 중국 경제가 호황을 누리던 2005년에도 이미 철강·알루미늄·합금철·탄화칼슘 등에서 과잉 설비의 조짐이 나타났지만 2009년의 경기부양책 이후 그 조짐이 더욱 뚜렷해졌다. 13 최근 중국에서는 한적한 공항과 고속철도, 그리고 텅빈 아파트를 쉽게 볼 수 있다. 상업용·주거용 건설에 과잉 투자되고, 자동차 생산이 판매보다 더 많고, 철강·시멘트 등 제조업 제품도 생산이 판매보다 더 많다. 이는 표3에서 알 수 있듯이, 2009년부터 투자가 급격히 증가한 것의 결과다. 그래서 뉴욕대학교의 누리엘 루비니 교수는 다음과 같이 지적했다.

중국은 심각한 침체를 겪지 않았다. … [그러나] 당연히 문제는 GDP의 50퍼센트를 신규 자본 스톡에 재투자하고도 엄청난 과잉 생산 문제, 믿기 어려울 만큼 엄청난 부실 채권 문제를 겪지 않은 나라가 없었다는 점이다. 중국에서 실물 자본, 사회기반시설, 자산에 과잉 투자가 넘쳐난다. … 2013년 이후가 가장 그럴 듯한데, 중국 경제는 경착륙할 것이다. 1990년대 동아시아를 포함해 역사적으로 과잉 투자가 나타났던 사건들은 모두 금융 위기나 (그리고) 장기 침체로 귀결됐다. 14

| 연도 | 소비 | 투자 | 정부 | 무역 |

| 2001 | 45.3 | 34.6 | 16.0 | 4.0 |

| 2002 | 44.0 | 36.2 | 15.6 | 4.2 |

| 2003 | 42.2 | 39.1 | 14.7 | 4.0 |

| 2004 | 40.6 | 40.5 | 13.9 | 5.1 |

| 2005 | 38.8 | 39.7 | 14.1 | 7.4 |

| 2006 | 36.9 | 39.6 | 13.7 | 9.7 |

| 2007 | 36.0 | 39.1 | 13.5 | 11.4 |

| 2008 | 35.1 | 40.7 | 13.3 | 10.9 |

| 2009 | 35.0 | 45.2 | 12.8 | 7.0 |

| 2010 | 33.8 | 46.2 | 13.6 | 6.4 |

훙호펑도 국제결제은행의 보고서를 기초로 다음과 같이 지적했다. “중국에서 주요한 관심사는 잘못 할당된 자본이 궁극적으로는 이윤의 저하로 드러날 것이냐 아니냐 하는 점과 이어서 이것이 은행 체계, 재정 당국, 성장 전망에 어떤 영향을 미칠 것이냐 하는 점이다.” 15

둘째, 부동산 거품이다. 2011년 《포브스》는 “중국의 부동산 거품이 전염병처럼 확산되고 있다”고 지적했다. 중국 경제가 연착륙하기를 기대하는 사람들은 중국 당국이 부동산 가격 동향을 예의주시한다는 점을 들어 중국의 부동산 거품이 미국이나 아일랜드와는 달리 파국을 낳지는 않으리라고 주장한다. 하지만 이미 2010년부터 중국 인민은행은 시중에 값싼 자금이 증대해 생기는 자산 거품에 대처하려고 여러 차례 금리를 인상하고 지급준비율을 높였지만 부동산 거품을 잡을 수는 없었다.

그런데 2011년 가을부터 부동산 거품이 무한정 유지될 수는 없다는 것이 드러났다. 베이징과 상하이의 부동산 가격이 30퍼센트 이상 하락했고, 건설 붐을 타고 대거 건설된 지방의 중소도시는 유령도시처럼 변해갔다. 2011년 8월 중국의 10대 부동산 개발업자들은 5백억 달러어치의 부동산이 미처분 상태에 있다고 밝혔는데, 이는 전년도보다 46퍼센트나 증가한 것이다. 중국의 부동산 개발업자들은 보통 자기자본보다 훨씬 더 많은 자금을 빌려서 투자하는데, 부동산 가격이 하락하면 이들에게 자금을 공급한 대출자들이 연쇄적으로 부도를 맞을 수 있다.

셋째, 정부의 대규모 경기부양책이 낳은 부동산 거품이 꺼지면서 금융시장이 불안정해지고 지방정부들이 파산할 위험이 높아지고 있다. 중국 기업 대출의 80퍼센트 이상을 담당하는 4대 국유 상업은행(공상은행, 건설은행, 중국은행, 농업은행)은 2009년부터 정부의 경기부양책에 동조해 낮은 금리로 9조 위안 이상을 기업들에 대출해 줬지만, 암울한 경기 전망 때문에 기업들은 설비투자를 하지 않고 대출받은 자금의 일부를 더 높은 이자로 민간 사채시장에 제공했다. 이 때문에 이른바 ‘그림자 금융’이라 불리는 민간 사채시장의 규모가 17조 위안으로 커졌다. 그래서 ‘그림자 금융’에서 부실이 터지면, 그 부실은 민간기업을 거쳐 4대 국유 상업은행으로 전이될 수 있다.

이런 구조에서 문제가 어떻게 폭발할 수 있는지는 최근 ‘원저우温州 사태’에서 잘 드러났다. 원저우 사태는 은행-보증기관(담보공사)-중소기업의 연결고리가 위기를 어떻게 전파하는지를 잘 보여 줬다. 중국이 시장을 개방하면서 가장 성공한 향진기업의 사례로 언급되며 ‘원저우 모델’이라는 명성까지 얻었던 원저우가 시장 개방의 결과로 몰락했다는 것은 아이러니다.

2011년 9월 21일 중국 1백 대 기업의 하나인 안경 제조업체 신타이信泰그룹의 회장 후푸린이 미국으로 야반도주하면서 원저우 사태가 언론에 알려졌다. 신타이그룹은 은행과 사채업자들한테 돈을 빌려 태양전지, 부동산 개발 등에 투자했다가 자금난에 빠졌다. 후푸린이 도주하면서 남긴 부도금액이 10억 위안을 넘는다. 원저우 사채시장의 전체 규모는 8천억~1조 위안이므로 신타이그룹 사건은 빙산의 일각에 지나지 않는다. 사태의 심각성을 느낀 원자바오는 10월 3일 인민은행장 저우샤오촨, 은행감독원장 류밍창, 재무장관 쉐쉬런 등을 대동하고 긴급히 원저우에 와서 신용자금을 공급해주기로 약속할 수밖에 없었다. 그런데 그림자 금융의 위기는 원저우에서만 나타나는 문제가 아니다. 허난성의 정조우나 장쑤성의 롄윈강 등지에서도 파산과 야반도주 사례가 생기고 있다. 16

미즈호증권의 애널리스트 짐 안토스는 2007년 12월부터 2011년 5월까지 중국의 은행 대출이 두 배 증가했는데, 금리가 상승하는데도 2011년 하반기에도 대출 규모가 줄어들지 않았다고 지적했다. 게다가 중국 은행들이 장부에 기입하지 않고 한 대출이 얼마나 많은지 알 수 없으므로 부실 대출의 규모가 보고된 것보다 훨씬 더 클 것이라고 예상했다. 17 남유럽 재정 위기 탓에 자본을 대규모로 재확충을 해야 하는 서방 은행들과 달리 중국에서는 정부가 최종 담보자 구실을 하므로 중국 은행들이 자체적으로 자본재확충을 해야 하지는 않겠지만, 결국 은행의 부실은 중국 정부에 부담으로 작용할 것이다.

중국 정부의 부담을 가중시키는 또 다른 요소는 지방채와 융자 등으로 지방정부의 부채가 급격히 증가하고 있다는 점이다. 중국 지방정부는 부동산 거래세로 재정수입의 30퍼센트 이상을 충당하기 때문에 사실상 부동산 개발 업자와 함께 부동산 거품을 키우는 구실을 했다. 지방정부는 많은 자금을 끌어들여 부동산 개발을 하고 여기서 재정수입을 얻다 보니 몇 년 사이에 부채는 급격히 증가했고, 부동산 가격이 하락하며 이를 상환할 능력은 급속히 줄어들었다. 2007년 지방정부의 부채 규모는 4조 위안을 조금 넘었지만 2010년에는 11조 위안을 넘어 지방정부 GDP 규모에 버금가고 지방정부 예산의 세 배에 이른다. 즉, 지금 중국의 지방정부들은 미국의 일부 주정부나 남유럽 국가들과 마찬가지로 부도 위기에 몰려 있다. 지방정부의 부채도 결국에는 중앙정부가 최종 담보자 구실을 해야 하므로, 중국의 국가 부채가 GDP의 60~70퍼센트에 이른다는 보고가 나오고 있다.

부동산 거품이 꺼지고 금융기관의 부실이 커지는 현상은 좁게는 2009년에 시작된 경기부양책의 부작용이고 넓게는 중국 경제가 세계경제에 편입되면서 겪는 모순의 일부다. 이미 2007년 중국 총리 원자바오는 중국 경제 모델이 불안정하고 불균형적이며 조율되지 않아 결국에는 지속되기 힘들다고 토로했는데, 5년이 지난 지금도 마찬가지다. 중국 지배자들이 중국의 성장 모델을 수출 중심에서 내수 위주로 변경하고자 하는 이유도 바로 이 때문이다. 그러나 내수 위주의 성장 모델로의 전환은 달성하기가 거의 불가능한 과제다.

내수 위주의 성장? 불가능한 과제

중국 지배자들은 세계경제 위기의 여파가 중국 경제에 미치기 전부터 내수 위주의 성장 전략을 꾀했다. 18 2006년에 시작된 11차 5개년계획(이른바 11·5 규획)은 투자-소비의 부조화와 자본집약적 공업 투자 중심의 생산 구조 고착화를 문제로 지적하며 경제성장 모델의 전환을 모색했다. 또, 소득격차 확대에 대처해 사회보장 건전화를 통한 조화사회小康社會 건설을 목표로 했다. 그러나 2011년에 시작된 12·5 규획에서도 11·5 규획(2006년)에서 강조되던 것들이 반복된다는 점을 보면, 11·5 규획의 목표가 제대로 달성되지 못했음을 알 수 있다. 12·5 규획은 임금 인상과 소비 부양책을 계속 추진하는 등 내수 비중을 확대한다고 목표를 밝혔지만 중국의 수출 주도 경제가 내수 위주 경제로 바뀔지는 미지수다. 우선, 이번 세계경제 위기에 대처한 중국 정부의 대응은 11·5 규획의 방향과 다르게 나아갔다. 세계경제 위기로 민간 투자가 움츠러들자 국가가 나서서 민간 부문의 투자를 대체했는데, 이것은 민간 부문의 내수 확대를 통한 성장이라는 전략과 모순되는 일이었다.

더욱이 중국의 내수는 지금까지와 같은 성장세를 유지하기에는 턱없이 모자랄 뿐 아니라 그마저도 점점 줄어들고 있음을 표3에서 볼 수 있다. 소비가 GDP에서 차지하는 비중이 2001년 45퍼센트에서 2010년 35퍼센트로 10퍼센트포인트나 줄었다. 어떤 사람들은 중국의 소비지출 감소를 저축 증가 때문이라고 설명하지만, 사실 대다수 국민들의 저축 능력(가계 저축률)은 오히려 감소했으므로 설득력이 없다. 1993~2008년 국유 부문의 구조조정 때문에 국유 부문 노동자 6천만 명이 해고됐다. 딴웨이單位로 알려진 국유 기업의 복지(면직 급여, 사회보장, 연금, 보건 및 교육 혜택)도 2000년대 들어 급격히 줄어들었다. 19 중국의 저축률이 높은 이유는 기업과 정부의 저축 때문이다. 2007년 10월 《이코노미스트》는 다음과 같이 지적했다.

GDP에서 소비 비중이 줄어든 것은 저축 증가 때문이 아니다. 소비 비중 감소는 주로는 국민소득에서 가계로 가는 몫(임금, 정부 이전, 투자 소득의 형태로)이 급격히 하락한 사실로 설명할 수 있다. 반대로 이윤과 정부 예산이 차지하는 비중은 증가했다. 가장 극적인 것은 GDP에서 임금몫이 하락한 것이다. 세계은행은 이 수치가 1998년 53퍼센트에서 2005년 41퍼센트로 하락했다고 추정한다. 20

즉, 소비가 줄어든 가장 핵심적인 요인은 빈부격차 증대인 것이다. 아시아개발은행은 중국이 동아시아(22개국)에서 네팔 다음으로 빈부격차가 심한 나라라고 지적했다. 보스턴 컨설팅 그룹은 중국의 25만 가구(전체 가구의 0.4퍼센트)가 중국 전체 부의 70퍼센트를 소유하고 있다고 지적했다. 21

증대하는 빈부격차 때문에 중국 경제가 소비 주도적인 경제로 이행하는 과제는 실현되기 힘들다. 그리고 사회 양극화의 증대는 중국 사회가 계급 착취에 기반하고 있고 시장경제로의 이행이 이런 모순을 증폭시키고 있다는 점을 드러낸다.

일촉즉발의 사회

한국 언론은 중국 경제의 경착륙을 초래할 요인 중 하나로 2012년 중국 지도부의 교체로 말미암은 정치적 위험을 꼽는다. 22 2012년 가을 후진타오-원자바오 체제에서 시진핑-리커창 체제로 이행하는 과정에서 지배계급 내부의 분열과 갈등이 드러날 수 있다는 것이다. 그럴 가능성이 꽤나 높다는 것을 보여 준 사건이 최근 충칭시 당서기였던 보시라이의 추락이다.

보시라이는 중국 고위 관료인 보이파의 아들로 한때 총리감으로까지 거론되던 인물이었다. 그런 그가 왕리쥔의 미국 망명 사건으로 충칭시 서기에서 물러나면서 그를 둘러싼 중국 지배계급의 내분이 증폭되었다. 보시라이의 실각에 이르는 일련의 과정 이면에는 더 많은 사실들이 숨어 있을 수 있지만, 중국 지도부 내부의 갈등 중 하나가 표출된 사건임은 분명하다. 중국 경제의 위기가 심화되면 자본축적 전략의 방향과 속도를 두고 지배계급 내부의 갈등이 더 크게 불거질 수 있다. 그러나 중국 지배자들에게 더 심각한 문제는 아래로부터 대중의 저항이 터져 나온다는 점이다. 23

예를 들어, 중국 선전의 팍스콘 노동자들은 애플의 아이패드와 아이폰을 생산하는데, 2010년 초부터 18~25세 노동자 18명이 자살을 시도해 14명이 죽고 나머지 4명은 중태에 빠지는 일이 일어나면서 중국의 열악한 노동 현실이 만천하에 드러났다. 팍스콘 노동자들의 연쇄 자살 사건은 중국의 경제성장 이면에 살인적인 노동강도, 체벌과 구타를 동반한 병영식 비인간적 노동 관리가 있음을 알리는 사건이었다. 결국 팍스콘은 기본급을 9백 위안에서 2천 위안으로 인상했다. 다른 한편, 혼다자동차 포산佛山 공장은 노동자들의 파업 투쟁으로 임금을 34퍼센트 인상해 줄 수밖에 없었다. 팍스콘과 혼다자동차 노동자들의 투쟁은 중국 노동계급의 잠재력을 보여 줬다. 중국 사회노동보장국의 발표를 보면, 노동 쟁의 건수가 2005년 31만 4천 건에서 2009년 68만 4천 건으로 두 배 이상 증가했다.

중국에서 일어나는 대규모 분규 사건(5백 명 이상 가담)의 규모와 유형을 분석한 얀치 통과 햐오화 레이는 중국에서 대규모 분규 사건이 2003년 9건에서 2008년 76건으로 증가했다가 2009년 46건으로 약간 감소했다고 지적했다. 24 2003~09년에 발생한 대규모 분규 사건에서 노동 관련 분규는 1백8건으로 절반에 육박한다. 25 노동 분규 외에는 토지 문제(26건), 환경 오염(12건), 인종 문제(6건), 부패(6건) 등이 있다. 다른 한편 조셉 퓨스미스는 최근에 중국에서 ‘대중 분규mass incidents’가 급증했다고 지적한다. 그는, 수치가 정확하지 않을 수 있다는 점을 전제로, 1993년에 대중 분규가 8천7백 건이었지만, 2005년에는 8만 7천 건으로 10배 증가했고, 2010년에는 18만 건으로 폭증했다고 지적했다. 26 더욱 중요한 점은 1만 명 이상이 가담한 대규모 분규 건수도 날로 증가하고 있다는 점이다. 《신화사》의 장쑤성 지부의 부편집자인 궈빙셩은 “우리의 기본적인 생각은 중국 사회가 거대한 위험에 처해 있다는 것”이라고 지적했다. 27

중국의 노동자들 중 중요한 부문은 농민공이다. 그런데 2010년 들어 중국에서 신세대 농민공이라는 신조어가 등장했다. 신세대 농민공은 주로 1980년대 이후에 태어난 세대로 혼다 포산 공장이나 팍스콘 노동자들이 여기에 속한다. 이들의 특징은 교육 수준이 높다는 점, 농사일을 거의 해보지 않았다는 점, 구세대 농민공에 견줘 직업 구성이 다양하다는 점이다. 구세대 농민공들의 12.4퍼센트는 건설업에 종사하지만 건설업에 종사하는 신세대 농민공은 5.5퍼센트에 지나지 않는다. 대신 신세대 농민공들의 73.9퍼센트는 제조업에 종사한다. 신세대 농민공은 전체 농민공의 61.6퍼센트를 차지한다. 김용욱 2011에 따르면, 중국의 신세대 농민공들이 갈수록 급진화할 뿐 아니라 투쟁 경험을 공유하고 있고, 일손 부족에 따른 교섭력의 증대로 자신감이 높다. 더불어 조직력도 증대되고 있다.

현재 중국에서는 노동자 투쟁 외에도 토지 몰수에 항의하는 농민들의 운동(광둥성 우칸촌 주민들의 투쟁이 잘 알려져 있다), 소수민족 차별에 맞선 운동(여전히 중국의 식민지인 티베트의 독립운동이 대표적이다) 등이 존재한다. 중국 사회는 빈부격차 확대, 경제 위기로 말미암은 실업률 증가, 물가 상승으로 생긴 생활수준 하락 등으로 일촉즉발의 사회가 되고 있다. 이런 상황에서 부동산 거품이 터지거나 경제성장률이 8퍼센트 이하로 추락한다면 중국은 또 다른 그리스가 될 수도 있다. 그러나 중국 경제가 세계경제에 미치는 영향은 그리스보다 훨씬 크기 때문에 중국의 지배자들이나 세계 지배자들은 중국 경제에 드리운 먹구름을 매우 걱정스럽게 바라보고 있다.

(필자 이정구는 경상대학교 사회과학연구원 연구교수로 재직 중이다)

주

- Wall Street Journal 2011. ↩

- Ferguson 2011, pp307-308. ↩

- Krugman 2011. ↩

- 공식적으로 중국 정부는 여전히 중국이 ‘중국 특색의 사회주의’라고 본다. 그러나 필자는 중국이 모종의 사회주의가 아니라 자본주의의 일종인 국가자본주의였고 지금은 시장을 도입한 국가자본주의라고 생각한다. 이와 관련된 구체적 논의는 호어 2005, 김용욱 2011, 이정구 2009를 보라. 이 절의 제목은 중국 정부의 공식 견해를 반어적으로 표현한 것이지, 중국이 다른 자본주의 국가와 크게 다르다고 보는 유형론을 주장하려는 것은 아니다. ↩

- Robinovitch 2011. ↩

- Roach 2011. ↩

- Hardy & Budd 2011. ↩

- 이 글에서는 중국의 국내 경제에 초점을 맞추고 중국의 국제 관계는 다루지 않는다. 중국의 경제 발전과 그것이 낳은 모순이 중국을 포함한 국제 관계에 미치는 영향에 대해서는 Hardy & Budd 2011을 보시오. ↩

- 최근 중국이 금융 자유화를 추진하면서 자본시장 자유화도 함께 증대했다. 그러나 중국 정부의 의도와 달리 단기성 투기자금(보통 포트폴리오 투자라고 한다)의 유출입에 따른 외환시장 불안정성이 커졌고, 그래서 자본시장과 외환시장에 대한 중국 정부의 통제력이 급속히 줄어들었다. ↩

- Knight & Wang 2011. ↩

- 중국 지배자들의 물가 상승 억제 목표치는 3퍼센트였다. 그러나 이미 몇 년 전부터 실제 물가상승률은 이 목표치를 넘어섰다. 물가 상승은 대중의 실질 소득 감소로 나타난다. 유가 상승에 항의하는 상하이 트럭 기사들의 시위처럼 물가 상승이 낳은 대중의 고통이 분노로 표출되는 경우가 최근에 부쩍 증가했다. ↩

- 2000년대 이후로 중국 기업의 수익성이 저하한 이유와 2008년 위기에 대한 중국 정부의 구체적 대응에 대해서는 이정구 2010을 참고하시오. ↩

- China Economic Weekly Journal 2006. 그리고 중국의 과잉 설비 문제에 대해서는 이정구 2010을 보시오. ↩

- Roubini 2011. ↩

- Hung 2008. ↩

- Naughton 2012. ↩

- Antos 2011. ↩

- Stiglitz 2008, Lin 2008. ↩

- 이로 말미암아 생긴 국유 기업 노동자들의 불만 때문에 생산성 증대를 독려하던 전국총공회總工會가 노동자들의 목소리를 대변하는 태도를 조금씩 보이고 있다. ↩

- The Economist 2007. ↩

- Wu 2007. ↩

- 동애영·강민정 2011. ↩

- 최근 중국에서 벌어지는 저항에 대해서는 김용욱 2011을 참고하시오. ↩

- Tong & Lei 2010. 통과 레이가 밝힌 연도별 대규모 분규 건수는 2003년 9건, 2004년 20건, 2005년 9건, 2006년 25건, 2007년 63건, 2008년 76건, 2009년 46건이다. 통과 레이는 5백 명 이상이 참가하는 분규는 지방정부를 무력화시키거나 궁지에 몰아넣을 정도로 큰 규모라고 지적한다. 5백 명 규모가 지방정부를 무력화시킬 수 있다고 보는 것은 약간 과장이지만 대규모 분규 건수에서 노동 분규가 큰 비중을 차지한다는 점은 의미가 있다. 다른 한편, ‘집단 돌발 사건’은 2003년 3만 건에서 2005년 8만 7천 건으로 증가했다. 그 뒤로 중국 정부는 이 통계를 발표하지 않지만 홍콩 잡지 《청밍》은 중국 공산당 고위 관료를 인용해 2008년 집단 사건의 발생 횟수가 12만 7천 건이라고 보도했다. 이는 2005년보다 50퍼센트 가까이 증가한 것이다. 김용욱 2011. ↩

- 통과 레이가 자체적으로 작성한 2003~09년의 대규모 분규 중 국유 기업 분규가 64건으로 비국유 기업 분규(44건)보다 더 많았다. 이는 중국 국유 기업 노동자들의 투쟁 역량이 죽지 않았음을 말해 준다. 김용욱 2011에 따르면, 2005년에는 시안양의 직물 공장 노동자들의 투쟁이, 2009년에는 퉁화 철강 노동자들의 사유화 저지 투쟁 등이 있었고, 비록 투쟁에 나서지는 않지만 페트로차이나, 차이나텔레콤, 안산철강, 상하이자동차 등 국유 기업의 핵심 전략 산업의 노동자들은 막강한 잠재력이 있다. ↩

- 대규모 분규에 대한 정의는 시점에 따라, 중국 정부를 대하는 태도에 따라 제각각이지만 어떤 기준을 따르든 대규모 분규가 최근에 급격히 증대하고 있다는 점은 공통된다. ↩

- Fewsmith 2012. ↩

참고 문헌

김용욱 2011, ‘오늘날 중국의 저항운동’, 《마르크스21》 12호(2011년 겨울).

동애영·강민정 2011, ‘중국 경제의 경착륙 위험과 시사점’, 《하나금융》(2011년 12월).

이정구 2009, ‘1990년대 이후 중국 국가자본주의의 전개과정 연구’, 경상대학교 박사학위 논문.

이정구 2010, ‘갈림길에 선 중국 경제’, 《마르크스21》 6호(2010년 여름).

호어, 찰리 2005, 《천안문으로 가는 길》, 책갈피.

Antos, Jim 2011, ‘China’s Debt Situation Not Far Off From Greece’, July 12, 2011, http://finance.yahoo.com

China Economic Weekly Journal 2011, ‘China’s overcapacity in thirteen industries’, May 19, 2006.

China Statistical Yearbook, http://www.stats.gov.cn

Ferguson, Niall 2011, Civilization: The West and the Rest, Palgrave.

Fewsmith, Joseph 2012, ‘“Social Management” as a Way of Coping With Heightened Social Tensions’, China Leadership Monitor No 36.

Hardy, Jane & Budd, Adrian 2011, ‘China’s Capitalism and the crisis’, International Socialism Issue 133.

Hung, Ho-fung 2008, ‘Rise of China and the Global Overaccumulation Crisis’, Review of International Political Economy vol.15, no.2.

Knight, John and Wang, Wei 2011, ‘China’s Macroeconomic imbalances: Causes and consequences’, BOFIT(Bank of Finland Institute for Economies in Transition) Discussion Papers no.15.

Krugman, Paul 2011, ‘Will China Break?’, New York Times, December 18, 2011.

Lin, Yifu 2008, ‘Economic thoughts from an East Asian perspective: a conceptual framework of viability and development strategy’, China Economic Journal vol.1 no.3.

Naughton, Barry 2012, ‘Macroeconomic Policy to the Forefront: the Changing of the Guard’, China Leadership Monitor, winter, no.36.

Pettis, Michael 2011, ‘Lower Interest Rates, Higher Savings?’, Oct 17, 2011. http://mpettis.com

Roach, Stephen 2011, ‘China’s Landing—Soft Not Hard’, Sep 30, 2011, http://project-syndicate.org

Robinovitch, Simon 2011, ‘China to take shot at aircraft duopoly,’ Financial Times, Aug 5, 2011.

Roubini, Nouriel 2011, ‘China’s Bad Growth Bet,’, April 14, 2011, http://project-syndicate.org

St. Louis Federal Reserve Database(FRED), http://research.stlouisfed.org/fred2

Stiglitz, Joseph 2008, ‘China: Towards a new model of Development’, China Economic Journal vol.1 no.1.

The Economist 2007, ‘A Workers’ Manifesto for China’, October 11, 2007, http://economist.com

Tong, Yanqi & Lei. Shaohua 2010, ‘Large-Scale Mass Incidents and Government Responses in China’, International Journal of China Studies vol.1. no.2.

UNCTAD 2011, ‘Country Fact Sheet: China’, World Invest Report.

Wall Street Journal 2011, ‘China’s Bumpy Road Ahead’, July 9, 2011.

WDI database, http://databank.worldbank.org

Wu, Zhong 2007, ‘China’s ‘Most Wanted’ Millionaires’, Asia Times Online, September 19, 2007, http://atimes.com