특집1 경제 위기와 중국 모델

갈림길에 선 중국 경제

이 글은 《마르크스주의 연구》 제6권 제3호에 실린 ‘세계 경제 위기 하의 중국 경제’에 2009년 하반기 이후의 상황을 덧붙이고 대폭 수정·보완한 것이다.

2009년 중국 경제가 예전의 고성장을 회복하면서 중국은 미국발 세계경제 위기에서 가장 빨리 회복한 나라 축에 들게 됐다. 현재 중국 경제 상황은 2008년 말과 극명한 대조를 이루는 듯하다. 2008년 말에는 경제성장의 두 축인 수출과 고정자본 투자가 급감했고 4분기 경제성장률은 6.8퍼센트로 곤두박질쳤다. 그해 11월 경제공작회의가 4조 위안 규모의 경기부양책을 발표했을 때만 해도 중국이 이번 위기에서 쉽게 벗어나지 못하리라는 전망이 많았다. 경기부양책이 과연 효과가 있을까 하는 의구심 때문이었다.

그러나 이런 전망과 달리 중국은 2009년에 8.7퍼센트 성장했고 2009년 4분기에 10.7퍼센트, 2010년 1분기에 11.9퍼센트를 성장해 경기 과열 조짐마저 나타났다. 구매자관리지수PMI는 2008년 11월 38.8을 기록한 뒤 계속 상승해 2010년 3월 57.0까지 올랐다.[구매자관리지수는 기업의 구매 담당자를 상대로 경기 전망을 조사하는 지표로, 50 미만이면 경기 위축을, 50 이상이면 경기 확장을 뜻한다 - M21] 이런 급속한 경기 회복에는 재정·통화 정책이 큰 구실을 했다. 중국 정부는 경기부양책으로 4조 위안을 지출했는데, 이는 2007년 중국 GDP의 16퍼센트에 이르는 규모다. 이보다 더 큰 효과를 낸 것은 9조 5천억 위안에 이르는 은행 대출이었다. 중국 정부는 4대 국유 상업은행(공상은행·중국은행·건설은행·농업은행)에 자기자본비율이나 상환 가능성 등을 고려하지 말고 무조건 대출하라고 지시했다.

중국 정부는 2010년 들어 적극적인 경기부양책에서 온건한 출구전략으로 방향을 틀었다. 1월 12일 중국의 중앙은행인 인민은행은 지급준비율을 0.5퍼센트 인상해 경기 회복 자신감을 드러냈다.

그러나 이번 세계경제 위기로 중국 경제의 약점들이 분명히 드러났다. 게다가 최근 그리스·포르투갈·스페인의 재정 위기로 촉발된 세계경제의 먹구름이 다시 중국 경제를 덮고 있다. 1987년 뉴욕 증시 붕괴, 1990년대 일본 불황, 1997년 아시아 경제 위기를 예측해 ‘닥터 둠’이라는 별명을 얻은 유명한 투자 전략가 마크 파버는 지난 5월 3일 〈아시아 투데이〉에서 “중국 경기가 계속 하락하고 있고, [부동산 거품 때문에] 앞으로 9~12개월 내에 붕괴할 가능성이 크다”며 어두운 전망을 내놨다. 이 전망이 기우로 끝날 수도 있지만, 급속한 회복 이면의 중국 경제 현실을 살펴보면 무시하기 힘든 핵심적 문제들이 드러난다.

이 글은 2008년 말 세계경제 위기에 대응해 중국 정부가 추진한 정책(대규모 재정·통화 팽창 정책)과 그 효과, 중국 경제 위기의 원인 논쟁, 세계경제에 긴밀하게 통합되는 과정에서 닥친 이번 위기가 중국 경제에 미치는 영향 등을 살펴본 다음, 최근 제기되는 몇 가지 쟁점들을 다룰 것이다. 결론부터 말하자면, 고성장이 낳은 이윤율 저하와 미국발 경제 위기에 대처한 재정·통화 팽창 정책의 부작용으로 중국 경제의 모순이 누적될 것이며, 남유럽 경제 위기 같은 세계경제의 불안정성이 계속 중국 경제를 짓누를 것이다. 중국 지배자들이 바라는 경제 구조 개편도 달성하기가 쉽지 않을 뿐 아니라 위기를 해결하는 대안이 될 수 없을 것이다.

중국 정부의 위기 대처 방안

2008년은 중국 경제에 험난한 해였다. 2008년 초 폭설로 남부 지역 교통이 마비됐고, 5월에는 쓰촨 지진으로 7만 명 이상이 죽는 불행이 닥쳤다. 그러나 그때만 해도 중국 경제는 계속 성장하고 있었다. 2007년 중국의 경제성장률은 무려 11.9퍼센트였다. 예상을 뛰어넘는 경제성장을 거듭하고 국제 원자재 가격이 폭등하자 인플레를 억제하고 성장률을 적정하게 관리하는 것이 중국 경제 당국의 핵심 과제가 됐다. 2007년 이전 10년 동안 인플레는 중국 경제에 그리 큰 문제가 아니었다. 1997년 이래로 소비자물가지수는 3.9퍼센트(2004년)가 최고였을 정도로 안정적이었다. 그런데 2007년 중반부터 물가가 급상승하기 시작했다. 돼지고기 같은 농산물 가격 폭등으로 뛰기 시작한 소비자물가는 2008년 석유 등 국제 원자재 가격 상승으로 더 올랐다.

그러자 중국 당국은 금리를 인상하고(2007년에 여섯 차례 금리를 인상했다), 상업은행 지급준비율을 높이고(2008년 6월 지급준비율은 전례 없이 높은 17.5퍼센트에 이르렀다), 위안화를 평가절상해서 수입 수요를 억제하고자 했다. 1 그런데 2007년 하반기에 서브프라임 모기지론에서 촉발된 위기를 계기로 미국 정부가 금리를 인하하자 중국 정부는 금리를 계속 인상할 수 없어 가격 통제로 정책을 바꿨다. 2 중국 정부가 인플레 억제 정책을 시행했는데도 물가는 계속 올랐다. 미국 정부가 금리를 인하해 세계경제에 인플레가 발생했고, 각종 원자재 가격이 폭등했고, 쓰촨 지진으로 중국에서 원자재 수요가 새로 생겨났기 때문이다.

중국 경제 당국은 미국발 세계경제 위기가 중국에 본격적으로 영향을 미치기 전까지는 과열된 경기를 연착륙시키고 인플레를 억제하는 데 집중했다. 2008년 중반까지 중국의 경제 정책을 한 마디로 요약하면, 중국 공산당 정치국 회의가 채택한 이바오이콩一保一控 정책(경제성장 유지와 통화 팽창 억제)이라고 할 수 있다. 즉, 노동집약적인 수출 기업에는 환급금을 더 많이 주고 위안화 평가절상을 보류하는 등 성장 기조를 유지하면서도, 상업은행 지급준비율을 인상하고 통화 공급을 억제하는 등 인플레 억제 정책을 동시에 폈다.

2008년 중반까지 인플레는 심각한 수준이었어도(7월의 소비자물가지수는 6.3퍼센트, 생산자물가지수는 10퍼센트였다) 수출 증가세는 유지됐다. 2008년 초 주택 판매가 하락하기 시작했지만, 중국 당국은 이것이 자산 시장의 과열을 냉각시키려는 자신의 개입 때문으로 여겼다. 7~8월에 이미 경기 하락 조짐이 나타나기 시작했다. 하지만 중국 당국은 경제 위기 가능성을 안이하게 판단했다. 올림픽 개최를 위해 베이징 주변 공장 문을 닫고 일상의 경제 활동을 일시적으로 중단시킨 결과라고 생각했던 것이다.

9월이 돼서야 중국 당국의 경제 상황 인식과 태도가 바뀌기 시작했다. 먼저 인민은행이 금리와 지급준비율을 인하했다. 10월 19일 국가통계국이 3분기 경제성장률이 9퍼센트로 하락할 것이라고 발표하자 국무원 회의는 내수 확대를 위한 10대 정책을 발표했다. 11월 초 경제공작회의가 예정돼 있었지만 3주나 연기될 정도로 긴장감이 형성됐다. 경제공작회의 연기 직후에 열린 11월 5일 국무원 회의에서 원자바오는 4조 위안에 달하는 경기부양책을 발표했다. 바오쩡장保增長(전면적인 경제성장 유지)을 위해 2007년 GDP(25조 위안)의 16퍼센트에 이르는 대규모 경기부양책을 도입한 것이다. 이처럼 10월 말에서 11월 초에 중국 경제 당국의 정책이 급속히 바뀌었는데, 후단대학교 중국경제연구중심의 주임 장준张军의 지적대로 “10월이 시작된 뒤로 경제 정책 방향이 180도 바뀌었다고 말할 수는 없지만 적어도 100도는 바뀌었다”고 할 만했다. 3

중국 정부가 경기부양책을 발표하자 서구 언론들은 몇 가지 의문을 제기했다. 이 투자 금액이 1년치가 아니라 2010년 말까지 2년 동안 지출할 액수라는 점, 신규 투자 금액은 실제로는 1조 1천8백억 위안밖에 안 된다는 점(부가적인 투자 효과까지 다 합쳐야 4조 위안), 구체적 재원 마련 방안이 없다는 점 등이었다.

| 분 야 | 투자 금액(단위: 억 위안) |

| 철 도, 도로, 공항 등 SOC 투자 | 15,000 |

| 지 진 등 재해 지역 복구 | 10,000 |

| 저 가 임대주택 건설 | 4,000 |

| 농 촌 주거환경 개선 | 3,700 |

| 기 구 조정, 기술 개선 등 | 3,700 |

| 에 너지 환경보호 | 2,100 |

| 교 육, 위생, 문화 등 | 1,500 |

△출처: 성시일, ‘중국 전인대 제11기 2차 회의를 보며’(2009)

그러나 중앙 정부의 경기부양책은 지방 정부들한테서는 큰 호응을 얻었다. 중앙 정부의 전례 없는 계획에 따라 지방 정부도 앞다퉈 경기부양책을 발표했는데, 그 총액은 2007년 중국 GDP의 4분의 3에 가까운 18조 위안이었다. 이 수치는 계획이라기보다 ‘희망 사항’에 가깝지만 예산상의 제약만 없다면 지방 관료들의 투자 욕구가 엄청나다는 것을 보여 줬다.

국가발전개혁위원회는 추가로 2008년 11월과 12월에 추진할 1천억 위안 규모의 경기부양책을 발표했다. 표2는 그 세부 계획이다.

2008년 12월 5~7일 열린 경제공작회의는 사회적 지출과 저소득층 소득을 늘려 내수를 확대하기로 결정했다. 이 결정에 따라 의료 개혁에 700억 위안이 추가 지출됐고, 농촌 보조금은 1천28억 위안으로 늘어났고, 농촌 구제금융도 30억 위안에서 90억 위안으로 늘었다. 그 결과 2009년도 사회적 지출 증가분은 GDP의 1퍼센트를 초과했다.

| 분 야 | 할당량(단 위: 억 위안) |

| 주 요 운송 인프라 | 250 |

| 농 촌 인프라(메탄, 수도, 도로) | 340 |

| 보 건 및 교육 | 130 |

| 도 시 수도, 하수도, 에너지 | 120 |

| 주 택 및 슬럼가 정비 | 100 |

| 기 술 | 60 |

| 총 계 | 1,000 |

△출처: B Naughton, ‘Understanding the Chinese Stimulus Package’,

China Leadership Monitor,No. 28(2009)의 수치와 표를 바탕으로 재구성한 것

국유기업 지원도 늘었다. 국무원 산하 국유자산감독관리위원회SASAC가 감독하는 대형 국유기업에 세금을 감면해 주거나 자금을 공급했다. 2008년 11월 국유자산감독관리위원회는 남방항공과 동방항공에 자금을 투입했다. 또, 2007년 말에 산하 국유기업들한테서 배당금을 받아서 확보하고 있던 550억 위안을 위기에 취약한 기업들에 공급했다. 중앙 정부는 1천억 위안을 정책은행에 4 투입했을 뿐 아니라 중소기업들의 회사채 발행, 부동산투자신탁 펀드 설립, 사모펀드 운용과 관련된 규제를 완화하는 통화·금융 정책을 추진했다. 2009년 양회(중국인민정치협상회의와 전국인민대표대회)는 도시에서 일자리 9백만 개를 창출하고 농촌 빈곤층 4천만 명에게 1인당 보조금 1천2백 위안을 주기로 결정했다. 5

이런 다양한 경기부양책에 힘입어 중국 경제는 급락을 멈추고 반등했다. 그러나 경기부양책으로 말미암아 자산 거품 효과가 나타나고 남유럽발 경제 위기 여파로 일시적 반등에 그칠 수 있다는 예측도 나온다.

위 기의 원인 논쟁

미국발 경제 위기가 중국 경제에 큰 타격을 줬다는 점은 명백하지만, 중국의 위기는 미국발 경제 위기 전에 이미 시작됐다는 주장도 있다. 광둥 등지의 노동집약적인 중소기업들이 이번 위기 전에 도산했는데, 주된 이유는 수출량 감소가 아니라 노동력 비용 상승이라는 것이다. 노동력 비용 상승 위기론자들은 세계경제 위기로 선진국 시장의 소비가 위축돼 선진국의 공산품 생산업체들이 몰락하면 같은 품목을 생산하는 중국 기업들에게는 시장 확대 기회가 될 수 있다고도 주장한다.

중국·유럽국제공상학원 원장 리우지刘吉는, 2008년에 시행된 노동계약법 때문에 기업 비용이 20~30퍼센트나 상승했고, 6 그 탓에 경쟁력 없는 중소기업들이 미국발 경제 위기 전부터 도산하기 시작했다고 주장한다. 7 근무외수당을 노동계약법 시행 전보다 세 곱절이나 많이 지급해야 해서 추가 근무를 시킬 수 없게 된 것이 기업에 큰 부담이 된다는 것이다. 8 4년 전 중국사회과학원 인구연구소 차이팡蔡昉 소장도 노동력 비용 상승으로 말미암은 경제위기론을 주장한 바 있다. 차이팡은 중국에서 노동력 무한 공급이 끝나고 노동력 부족 현상이 나타나고 있다고 주장했다. 9 농촌 인구조사 결과를 보면, 도시로 진출할 만한 노동인구가 이미 소진됐으며 농민공 임금이 2003년부터 꾸준히 상승했다는 것이다. 10

그러나 중국의 경제 발전은 자본집약적이었다는 특징이 있다. 세계은행 선임연구원 루이스 카우스L Kuijs는 물질적 자본축적이 GDP에 기여한 바는 매우 크고 효과도 빨랐지만 노동이 성장에 기여한 바는 온건하고 완만했다고 지적한다.(표3 참조) 11 이것은 고정자본 투자 증가율이 소비 증가율의 갑절이 넘는다는 점에서도 드러난다(표4 참조). 중국 경제성장에서 노동보다 자본의 증가가 더 큰 구실을 했다는 사실을 보면, 임금 상승으로 이윤량이 줄긴 했어도 위기를 초래했다고까지 단정하기는 힘들다.

| 1978~93 년 연평균 | 1993~2005 년 연평균 | ||

| 평균 GDP 성장률 | 9.7 | 9.5 | |

| 요소 | 자 본 | 8.9 | 11.8 |

| 노 동 | 2.5 | 1.1 | |

| 총요소생산성(TFP) | 3.8 | 3.0 | |

△출처: L Kuijs, ‘How will China’s saving-investment balance evolve?’,

World Bank Policy Research Working Paper, No.3958(2006)

임금 인상보다는 오히려 과잉투자와 그로 말미암은 불균형 확대가 미국발 세계경제 위기와 맞물리면서 중국의 경제 위기가 심화했다고 봐야 옳은 듯하다. 오승렬은 2003년 이후 최근까지 호황을 구가한 중국에서 투자와 소비 사이의 간극이 갈수록 커지고 있다고 지적했다. 12 중국 정부가 고성장 정책을 유지한 탓에 투자와 소비의 불균형이 확대되고, 과잉투자가 일어나고, 소비재가 과잉생산된 것이다. 중국 지배자들은 인플레가 진정됐다는 점을 다행으로 여겼겠지만, 2003년 이후 고도의 자본축적이 낳은 모순 때문에 저물가·고성장은 지속되기 힘들었다. 그 이유는 중국 경제의 구조적 문제를 좀더 면밀히 살펴볼 때 드러난다.

이중의 위기 1: 주기적 위기

1990년대 이후 중국 경제는 두 번의 호황기(1992~96년, 2003~07년)와 한 번의 침체기(1997~2002년)를 겪었는데, 이번 위기는 2003년에 시작된 호황이 낳은 모순과 세계적 경기침체가 결합된 결과라고 할 수 있다.

1997년에 시작된 중국 경제의 상대적 침체는 13 아시아 경제 위기(대외적 요인)와, 1992~93년에 시작된 투자 급증으로 말미암은 이윤율 저하(대내적 요인)가 맞물리면서 나타난 것이었다. 표4를 보면 알 수 있듯이, 고정자본 투자가 1992년부터 비약적으로 증가해 1993년에는 61퍼센트가 넘었다. 투자 증가는 1993년부터 대폭 증가한 해외직접투자FDI와 결합해 소비 증가와 물가 상승으로 이어졌다.

이런 투자 증가는 또한 이윤율 하락으로도 이어졌는데, 1997년 경기후퇴의 주요 이유도 바로 이윤율 하락이었다. 필자와 장유·자오펑이 계산한 잉여가치율과 이윤율 추계를 보면, 이윤율이 1997년에 최저점을 찍은 뒤로는 상승했다. 이런 이윤율 증가에는 노동자 착취율 증가가 중요한 구실을 했다. 14

| GDP 성장률 | 고정자 본 투자 증가율 | 소 비* | 물 가** | 정 부 지출 증가율 | |

| 1992 | 14.2 | 44.4 | 14.4 | 6.4 | 10.5 |

| 1993 | 14.0 | 61.8 | 23.0 | 14.7 | 24.1 |

| 1994 | 13.1 | 30.4 | 23.4 | 24.1 | 24.8 |

| 1995 | 10.9 | 17.5 | 21.1 | 17.1 | 17.8 |

| 1996 | 10.0 | 14.8 | 16.7 | 8.3 | 16.3 |

| 1997 | 9.3 | 8.8 | 9.3 | 2.8 | 16.3 |

| 1998 | 7.8 | 13.9 | 6.4 | -0.8 | 16.9 |

| 1999 | 7.6 | 5.1 | 6.4 | -1.4 | 22.1 |

| 2000 | 8.4 | 10.3 | 8.8 | 0.4 | 20.5 |

| 2001 | 8.3 | 13.0 | 9.2 | 0.7 | 19.0 |

| 2002 | 9.1 | 16.9 | 10.6 | -0.8 | 16.7 |

| 2003 | 10.0 | 27.7 | 8.3 | 1.2 | 11.8 |

| 2004 | 10.1 | 26.6 | 11.7 | 3.9 | 15.6 |

| 2005 | 10.4 | 26.0 | 11.4 | 1.8 | 19.1 |

| 2006 | 11.1 | 23.9 | 12.1 | 1.5 | 19.1 |

| 2007 | 11.9 | 24.8 | 없 음 | 없음 | 없 음 |

* 소비는 소비재 소매 판매 총액 증가율 ** 물가는 소비자물가 상승률

△출처: 《중국통계연감》 각 연도

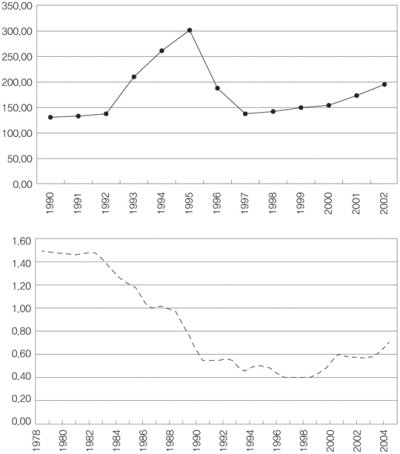

필자가 계산한 바로는 중국의 잉여가치율은 1990년 이후 꾸준히 상승해 1995년에 정점(3백 퍼센트)에 이르렀다.(그림1) 1992~95년은 1978년 이래 두 번째 경기 과열 시기였다. 그러나 1995년 이후 잉여가치율은 급락해 동아시아 경제 위기가 발생한 1997년까지 계속 떨어졌다. 이 시기에 잉여가치율이 하락한 이유는 면직되거나 해고되지 않고 남아 있는 노동자들의 실질임금 증가와 자본집약도 증가로 말미암은 노동생산성 증대 때문으로 보인다. 장유·자오펑의 잉여가치율 추계도 1990년대 후반까지 하락하고 있다.

그림2는 이윤율 추이를 보여 준다. 필자와 장유·자오펑의 이윤율 추세가 비슷한 것을 알 수 있다. 필자가 추계한 자료를 보면, 이윤율은 1995년을 정점으로 하락하다가 1997년을 기점으로 다시 점차 상승한다. 장유·자오펑은 1998년 이후 이윤율의 점진적 상승이 이윤몫 증가와 노동생산성 증대라는 두 요인 때문이라고 지적한다.(장유·자오펑은 잉여가치율, 이윤율, 노동생산성 등의 지표를 상세히 밝히지 않아 그 경제적 의미를 정확히 말하기는 힘들다.) 그러나 필자의 두 그래프에서 알 수 있는 것은 1990년대 후반부터 이윤율이 상승하는 이유 중 하나는 잉여가치율의 점진적 상승이라는 점이다.

두 번째 호황은 2003년에 시작됐다. 표4를 보면 알 수 있듯이, 고정자본 투자 증가율이 1997년에 급락했다가 2003년부터 다시 증가했다. 또, 2003년부터 중공업 성장 속도가 경공업보다 빨랐다. 2006년에는 중공업 제품 수출이 전체 수출의 60퍼센트를 차지할 정도였는데, 이런 성장은 투자 확대를 동반했다.

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| 제 조업 전체 | 27 | 57 | 33.3 | 35.7 | 29.4 | 34.8 |

| 중 공업 | 13.1 | 18.6 | 18.2 | 17 | 17.9 | 19.6 |

| 경 공업 | 12.1 | 14.6 | 14.7 | 15.2 | 13.8 | 16.3 |

△출처: P Lai, ‘China’s Excessive Investment’, China & World Economy, Vol. 16. No.5(2008)

보통, 경제가 과열인지 아닌지를 판단하려면 잠재성장률이나 투자 구조를 살펴봐야 한다. 즉, 총투자에서 인프라와 부동산 투자가 차지하는 비중, 자본-노동 비중, 노동생산성 등을 살펴봐야 한다. 라이P Lai는 총투자에서 인프라와 부동산 투자가 차지하는 비중이 3년 연속 15퍼센트를 넘거나 2년 연속 20퍼센트를 넘으면 투자 과잉이라고 본다. 그는 중국이 1960년대 일본이나 1970년대 초 한국보다 1인당 소득은 더 낮지만 투자 증가율은 45~50퍼센트에 이른다며, 이는 성장의 효율성이 매우 낮음을 뜻한다고 지적한다. 15 2003~07년 중국의 제조업 투자 증가율은 연평균 38퍼센트를 넘어섰는데, 이런 과잉 투자는 주로 인프라와 부동산 부문에 집중돼 있다.

중국 정부는 고용을 창출하고 경제를 발전시키려면 고성장이 필요하다고 봤고, 이런 분위기에 편승해 지방 정부 주도로 과도한 부동산 개발과 철강·시멘트·알루미늄·자동차 등 일부 산업의 과잉 투자가 나타났다. 16

그런데 세계은행이 2006년 5월에 중국의 경제성장은 기업의 수익성 증가 덕분이고, 투자수익률은 16~18퍼센트 수준이라는 내용의 보고서를 발표하면서 중국의 이윤율 논쟁이 시작됐다. 베이징대학교 송궈칭Song Guoqing 교수는 1990년대 말보다 이윤율이 높아진 것은 맞지만, 낮은 금리나 소비자 인플레 등을 감안하면 중국의 투자수익률은 8퍼센트밖에 안 된다고 주장했다. 17

이 논쟁은 중국 경제를 보는 서로 다른 견해를 드러낸 것이어서 중요하다. 2003년 이래로 중국 경제성장률은 10퍼센트가 넘었지만 인플레는 매우 낮아 거시경제는 안정적이었다. 따라서 세계은행의 주장대로라면, 중국 경제는 결코 과열이 아닌 정상 상태였고 게다가 기업 수익성이 높아 투자 자금의 절반 이상을 기업의 사내유보금으로 충당하는 상황이었다. 18 따라서 정부는 인플레 요인만 예의주시하면서 고성장 기조를 유지하면 됐다.

그러나 산웨이장Shan Weijian은 세계은행의 이윤율 추계가 틀렸다고 지적했다. 그는 세계은행의 계산에는 정부 보조금이 (특히 국유기업의) 수익으로 잡혀 있는데, 이를 제외하면 이윤율 추계치는 훨씬 낮아진다고 주장했다. 또, ‘자본소득’을 이윤에 포함했는데, 이는 이윤을 이중으로 계산하는 셈이라고 지적했다. 19

산웨이장은 원자재 수요 급증과 세계 원자재 가격 급등으로 나타난 인플레이션, 그리고 무분별한 설비 확장으로 말미암은 최종생산물 가격 하락 때문에 중국 기업들의 이윤 마진이 2000년에서 2005년으로 갈수록 줄었다고 지적했다. 20 또한, 산웨이장은 수취채권受取債權이 21 증가하고 있다며, 이는 명백한 과열 징후라고 주장했다. “국유자산감독관리위원회는 2006년 상반기에 166개 ‘중앙통제’ (즉, 가장 큰) 국유기업들의 수취채권이 1년 전보다 14퍼센트 증가했는데, 판매는 16.2퍼센트 증가했다고 밝혔다. 국유기업들 중 36.1퍼센트는 수취채권이 전체 판매액의 30퍼센트 이상을 차지한다. 이것은 과열 징후다.” 22 더 중요한 문제는 국유 상업은행들이 국유기업에 빌려 준 대출이 부실채권NPL으로 전락할 위험이 커지고 있다는 점이다.

이 논쟁에 뛰어든 〈파이낸셜 타임스〉의 마틴 울프M Wolf는 세계은행 편을 들면서 중국 기업들의 영업잉여가 많지 않다면, 현재의 경상수지 흑자가 과장됐거나, 정부 저축이 실제 수치보다 낮게 계산됐거나, GDP 중 투자 몫이 추정치보다 낮거나, 개인 저축률이 보도된 것보다 높아야 하는데, 이 네 가지가 다 가능성이 별로 없다고 주장했다. 23

이를 두고 모건스탠리의 스티븐 로치S Roach는 중국 정부가 추진하는 시장 개혁을 신뢰하면서도 다음과 같은 의문을 제기하며 산웨이장 교수 편을 들었다. “나는 오래 전부터 중국 GDP 성장률에 한 가지 모순이 있다고 생각했다. 고정자본 투자가 무려 GDP의 50퍼센트에 육박하고, 지금도 여전히 매년 약 30퍼센트씩 증가하는 상황에서 지난 10년 동안 평균 10퍼센트 이상 성장하지 않았다는 점이 놀랍다.” 24 이것은 1997년 동아시아 경제 위기가 터지기 전에 폴 크루그먼이 지적한 바와 같은 총투자의 비효율성을 암시하는 말이다.

2003년 이래로 중국 경제가 고도 성장을 거듭했지만 이윤율은 하락하고 있다는 산웨이장이나 스티븐 로치의 지적은 마르크스주의적 관점에서 볼 때 총투자 대비 이윤율의 하락을 뜻하는 것으로 이해할 수 있다. 중국 경제가 2003년부터 시작된 투자 증가 덕분에 성장했지만, 바로 그 때문에 이윤율이 하락하고 있다는 점은 2007년과 2008년 중국 경제의 궤적에서도 그대로 드러났다. 다만 미국발 서브프라임 모기지론의 위기 때문에 좀더 극적으로 입증됐을 뿐이다.

이 중의 위기 2: 세계경제 위기로 말미암은 수요 감소

중국 경제가 험난한 길에 접어들었음을 알리는 또 다른 요소는 미국발 세계경제 위기로 중국 제품에 대한 수요가 급감할 수 있다는 점이다. 중국 경제의 급성장 배경에는 수출 주도형 발전 전략이 자리잡고 있으므로 세계경제가 위축되면 내수가 취약한 중국과 한국 같은 개도국은 선진국보다 상대적으로 더 큰 타격을 입을 수 있다.

중국은 세계시장에 편입되는 방식으로 경제를 성장시켰다. 1990년대부터 2005년까지 수출을 위한 제조업 생산은 해마다 6.3퍼센트씩 증가했지만, 국내 소비를 위한 제조업 생산은 2.6퍼센트씩 성장하는 데 그쳤다. 25 이는 중국 제조업이 국내 소비보다 수출을 위한 생산에 더 집중했음을 말해 준다. 미국 캘리포니아대학교 버클리 캠퍼스의 사회학 교수 리칭관은 2004년에 “중국이 미국·일본·독일에 이어 세계 4위의 산업 생산국”이 됐다고 지적했는데, 26 그 직후인 2005년에는 중국의 무역 규모가 일본을 따라잡았다.

1990년대 이후 중국이 무역 대국으로 성장한 점 못지않게 중요한 변화는 수출 품목 변화에서 나타나는 기술 발전이다. 수출 생산에서 섬유, 의류, 신발, 기타 가죽 제품, 장난감 등 저기술 제품의 비중이 급격히 줄고 전기전자, 정밀기계류, 정밀화학 등 고기술 제품의 비중이 크게 늘었다. 1990~2000년 중국 제조업 수출에서 저기술 제품이 차지하는 비중은 51.9퍼센트에서 4.9퍼센트로 급감했지만, 고기술 제품 비중은 6.9퍼센트에서 24.4퍼센트로 급증했다. 27

중국의 수출품 구성 변화와 함께 수출국 비중도 달라졌다. 1998~2007년 중국의 미국·유럽(영국, 독일, 네덜란드) 수출은 각각 6.2곱절, 7.2곱절 증가했지만, 동아시아 나라들과의 무역은 평균 4.8곱절 증가했다.

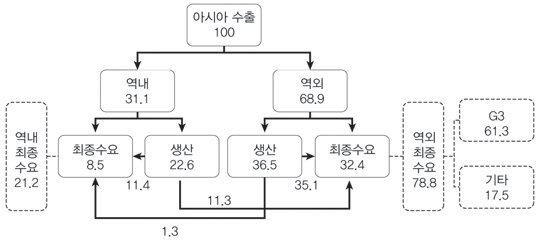

이런 변화는 2007년 아시아개발은행ADB이 분석한 동아시아 무역 구조와도 일치한다. 그림3에도 나오듯이, 동아시아 수출품의 21.2퍼센트만이 최종 수요지가 아시아 역내였고, 61.3퍼센트는 G3(미국, 일본, EU)였다.

동아시아에서 중국은 단연 최대 수출국이다. 그런데 1980년대만 해도 중국과 다른 동아시아 나라들 사이의 무역은 늘었지만, 중국과 G3 사이의 무역은 줄었다. 그러나 이런 양상은 1990년대 들어 역전됐고, 2005년에는 G3 수출이 중국 전체 수출의 50퍼센트 이상을 차지했다.

그런데 1990년대 후반부터 중국의 G3 수출과 동아시아 나라들에서의 수입 사이에 긴밀한 연계가 형성됐다는 점이 중요하다. 1990년대 후반부터 중국 무역 구조의 특징은 G3 수출이 증가할수록 동아시아 나라들에서 중간재 수입도 증가한다는 것이었다. 28

| 1998 | 2001 | 2003 | 2005 | 2007 | 증 가율(곱절) | |

| 일 본, 한국, 대만 | 394 | 625 | 885 | 1365 | 1789* | 4.5 |

| 홍 콩, 싱가포르 | 409 | 552 | 851 | 1412 | 2138 | 5.2 |

| 미 국 | 370 | 540 | 920 | 1620 | 2320 | 6.2 |

| 영 국, 독일, 네덜란드 | 168 | 236 | 417 | 750 | 1217 | 7.2 |

* 대만은 2006년치로 계산

△ 출처: 한국무역협회(www.kita.net) 수치

중국은 원자재와 1차 가공품은 인도네시아·버마·호주 등지에서, 자본과 기술과 고품질 부품은 일본·한국·대만에서, 각종 금융·상업 서비스는 홍콩과 싱가포르에서 수입한다. 이렇게 수입한 제품을 가공·생산해서 미국과 EU와 세계 곳곳에 판매한다. 물론 이런 무역 구조를 갖추게 된 데는 중국으로 유입된 해외직접투자가 큰 구실을 했다. ‘메이드 인 차이나’라는 표현에는 단지 중국이 공업국으로 부상했다는 뜻만 있는 것이 아니다. 그보다는 중국이 세계 경제의 핵심 생산 기지 중 하나로 부상했고, 아시아 역내에서는 물론이고 아시아와 세계 주요 나라들 사이에서도 무역 연계 고리의 중심을 이룬다는 의미가 더 크다. 29

2001년 WTO 가입 후 중국의 세계시장 의존도가 높아진 상황에서 미국발 경제 위기에 따른 수출입 급감은 중국 경제에 심각한 타격을 줬다. 2009년 1~3월 수출입 증감(전년 동기 대비)은 수출이 1월에 마이너스 17.5퍼센트, 2월에 마이너스 25.7퍼센트, 3월에 마이너스 17.1퍼센트를 기록했고, 30 수입은 각각 마이너스 43.1퍼센트, 마이너스 24.1퍼센트, 마이너스 25.1퍼센트로 수출보다 더 많이 감소했다. 그런데 2010년 4월에 수출은 전년 동기 대비 29.2퍼센트, 수입은 60.1퍼센트 증가해 2009년 상반기의 급감을 일부 만회했다. 그러나 중국 수출에서 20퍼센트를 차지하는 유로존의 재정 위기, 미국 소비 시장의 침체 등은 세계적 생산 중심지이자 무역 대국인 중국의 경제 전망을 어둡게 하고 있다. 과연 이런 어두운 전망이 내수 확대로 해소될 수 있을까?

내 수와 경기부양

2009년 들어 수출이 급감하자 이에 대응해 정부 지출이 급증했다. 중국 통계국 자료를 보면, 2009년 1~2월의 고정자산 투자가 전년 동기 대비 26.5퍼센트 증가했다. 31

카우스의 지적대로, 중국의 경제성장은 내수 확대 정책이 얼마나 효과적으로 외부 수요 감소를 보충할 수 있느냐에 달렸고, 중국 정부도 이 점을 잘 알고 있다. 그러나 앞서 지적했듯, 2003년 이후 생겨난 과잉생산 문제도 해결되지 않은 상황에서 내수 확대 정책이 얼마나 효과가 있을지는 아직 알 수 없다. 2004년 6월에 TV 제조업체들은 국내 소비의 네 곱절이나 되는 생산 시설을 보유하고 있었고, 에어컨과 전자레인지 제조업체들도 비슷했다. 32 2005년 중국 상무부는 소비재 6백 가지를 조사한 결과, 70퍼센트 이상이 공급 과잉 상태라고 지적했다. 33 소비재 공급 과잉은 노동자들의 임금을 올려 민간 소비를 늘려야 해결되는데, 중국 노동자들의 임금이 GDP에서 차지하는 비중은 1992년 53퍼센트에서 2006년 40퍼센트 이하로 하락했다. 민간 소비도 같은 기간에 47퍼센트에서 36퍼센트로 하락했다. 34

물론 딕 로D Lo처럼 후진타오-원자바오 체제에 우호적인 사람들은 내수 확대를 바탕으로 중국 경제가 계속 견실하게 성장할 것이고, 자본집약적이기보다는 노동집약적인 새 성장 동력을 발견할 것이고, 노동사회 빈곤층을 포용해 조화로운 사회를 성공적으로 건설하리라고 예상한다. 35 노무라연구소 같은 경제 기관들도 대대적인 경기부양책 덕분에 중국 경제가 계속 8퍼센트 이상 성장할 수 있을 것으로 내다본다.

그러나 엘리자베스 크롤E Croll이 지적했듯이, 중국은 대중소비 사회가 아니라 소비가 특정 지역이나 특정 계층에서만 활발한 ‘소비 각축 지역consumption hot spot’에 가깝다. 36 시장 개혁으로 부의 불평등이 심해져 부자가 늘었고, 이들을 겨냥한 명품 시장이 발전했지만, 이른바 대중소비라 할 수 있는 민간 소비는 줄었다.

이런 경제 구조에서 중국 정부가 민간 소비를 확대하고자 추진하는 경기부양책은 엉뚱한 결과를 낳기 십상이다. 지방 정부가 주도해 추진하는 중소도시 건설과 지역 주택 경기 재활성화가 그것이다. 지방 정부는 GDP 성장률을 기준으로 중앙 정부의 평가를 받기 때문에 지방 부동산 시장이 활기를 띠고 주택 가격이 상승하기를 바란다. 2000년대 들어 주택 시장 거품은 1990년대 초만큼은 아닐지라도 계속 커졌다.

| 연 도 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| 증 가율 | 93.5 | 124.9 | 41.3 | 23.3 | 21.5 | 18.1 | 12.6 | 11 |

| 연 도 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| 증 가율 | 19.5 | 25.3 | 21.9 | 30 | 28 | 20 | 21.8 | 30 |

△출처: 《중국통계연감》 각 연도

표7을 보면 알 수 있듯이, 1992~94년에 부동산 투자 열풍이 불었고, 그 뒤 동아시아 경제 위기로 침체했다가 2001년부터 다시 확대되고 있다. 2001년부터 시작된 높은 부동산 투자 증가율은 7년째 이어지고 있는데, GDP 증가율의 갑절이 넘는다. 이 기간에 주택 가격은 갑절 이상 올랐다. 상하이·베이징·난징·항저우 등의 동부 지역 대도시 주택 가격은 세 곱절 이상 올랐다. 2005년에 부동산 거품이 감지되긴 했지만 제어되지 않았고, 오히려 부동산 거품은 지방의 중심 도시들(허페이·우한·창사 등)로 확대됐다.

2003~07 년에 지방정부들은 분세제分稅制 개혁으로 37 잃은 기업 이윤 수익이라는 불안정한 “진흙 밥그릇”을 토지 수익이라는 안정적인 “황금 밥그릇”으로 대체하고자 했다. 38 이번 경제 위기에서도 정부의 경기부양책은 지방에서 주택 시장 거품을 다시 일으킬 가능성이 크다.

앞에서 밝혔듯이, 2009년 1~2월 중국 고정자산 투자액은 전년 동기 대비 26.5퍼센트 증가했고, 특히 국유기업과 국유지주회사에 대한 투자가 무려 35.6퍼센트나 증가했다. 또, 2009년 1~2월 금융기관의 대출액이 2조 6천억 위안을 넘어, 이미 2009년 대출 목표 총액인 5조 위안의 절반을 초과했다. 39 2003~07년의 과잉생산이 온존한 상태에서 발생한 이런 통화량 증가로 인플레가 얼마간 발생하고 있다.

중국 정부는 2003년에 본격적으로 시작된 경기과열을 억제하려고 노력했지만 사실상 실패했다. 민간 소비를 확대하고 균형 발전을 이루려고 했지만 이것도 실패했다. 40 미국발 세계경제 위기라는 외부적 요인과 결합된 내부의 구조적 문제가 경기부양책 덕분에 잠시 봉합됐지만 앞으로 또 다른 위기를 불러올 공산이 크다.

전환점

베이징대학교 경제연구소는 중국 정부의 통화량 정책 변화가 물가에 영향을 미칠 때까지 걸리는 기간이 11개월이라고 추산한다. 이를 감안하면, 2009년 초에 시중에 풀린 자금의 인플레 압력이 2010년에 나타날 가능성이 높다. 2009년의 물가 상승률은 마이너스 0.5퍼센트였는데, 2010년 초에 이미 소비자 물가가 2.7퍼센트 상승해 정책 목표치인 2.3퍼센트를 넘어섰다.

물가 상승은 소득 분배를 악화시킬 뿐 아니라 대중의 구매력도 떨어뜨린다. 수출에만 의존하던 경제를 내수 위주로 전환하고자 하는 중국 지도자들이 볼 때 인플레는 경기회복의 대가라고 할 수 있다. 세계경제가 회복하리라는 기대감과 함께 원자재 가격이 오르고 있어 2010년 중국의 물가는 3퍼센트를 넘어설 전망이다.

물가 상승보다 더 심각한 문제는 자산 거품이다. 서두에서 언급했지만 자산 거품이 터지면서 중국 경제가 조만간 붕괴할지도 모른다는 최악의 전망도 나오고 있는데, 과장이라고 치부하기에는 부동산 거품이 너무 심각하다. 이런 자산 거품은 지난해 시행한 통화량 증대 정책의 결과다.

2010년 2월 중국 도시 지역의 부동산 가격은 전년 동기보다 11퍼센트 상승해 최근 가장 가파른 상승세를 보였다. 이 때문에 지난 3월 18일 국유자산감독관리위원회는 산하 중앙기업 중 부동산을 주업으로 하지 않는 기업은 부동산 사업을 중단하라고 지시했다. 그러나 이 조처로 자산 거품을 잡기는 어려울 전망이다. 그래서 중국 정부는 주택 구입 자금 대출을 규제하는 동시에 저가 주택을 공급하고 있다.

2009년의 은행 대출 증가가 자산 거품으로 이어질 수밖에 없는 또 다른 요인이 있다. 바로 민간기업의 수익성 저하다. 헤지펀드인 피벗 캐피털 매니지먼트는 “2009년 [중국의] 투자 효율성이 1980~90년대의 절반 이하로 떨어졌고, 시멘트·철강 생산설비와 철도·도로 등 인프라에 이미 과잉 투자된 상태”라며 “중국이 막대한 투자로 고도 성장을 구가하던 시대는 끝났다”고 주장했다. 41

생산설비 과잉을 가장 잘 보여 주는 분야는 철강 산업이다. 중국 공업정보화부는 최근 기자회견까지 열어 철강·조선·시멘트 등 3대 업종을 과잉생산이 심각한 업종으로 지목하면서, 불법적·맹목적 투자를 억제하고 대형화를 위한 구조조정을 추진하겠다고 밝힌 바 있다. 이에 따라 국유 철강기업이 민간 철강기업을 인수·합병하는 구조조정이 시행되고 있다. 이런 구조조정이 필요한 이유는 역설이게도 2000년대 들어 중국 경제가 급성장했기 때문이다. 사회기반시설과 주택 건설 등으로 철강 기업들은 호황을 누렸고, 철강 생산설비도 증대했다. 그러나 2008년 세계경제 위기가 닥치자 중국 철강 산업은 과잉 설비로 손실을 입었다.

중국 정부는 경제 위기를 이용해 비효율적인 중소형 철강 기업을 구조조정한 다음 대형 철강 기업들로 재편하고자 한다. 그런데 경제 위기에서 더 큰 고통을 겪었던 민간 철강 회사들은 2009년 은행 대출 요건이 완화되자 온갖 요령을 부려 파산을 면할 수 있게 됐다. 민간 철강 기업인 리자오日照철강이 대표적인데, 2009년 정부가 추진한 사회기반시설 투자와 주택 건설 붐 덕분에 수익을 회복할 수 있었다. 그래서 국유기업인 산둥山東철강은 리자오철강을 인수할 때 시세보다 갑절이나 많은 비용을 지출할 수밖에 없었다.

2008년 자회사 세 곳을 합병해 출범한 허베이강철은 철강 생산을 2007년보다 20퍼센트나 많은 4천20만 톤으로 늘릴 계획을 세웠으나, 세계경제 위기로 2008년에 적자를 면치 못했다. 2009년에는 중국 경제가 회복하면서 철강 기업들도 이윤율을 회복했다. 그 과정에서 전 세계 20대 철강 회사 중 중국 기업은 9개로 늘어났다. 그러나 중국 철강 기업들의 인수·합병과 설비투자 확대는 과잉생산의 가능성을 더 높이고 있다.

이런 구조조정은 다른 한편에서 노동자 투쟁을 촉발하고 있다. 2009년 7월 24일 지린성의 국영기업인 통화철강 노동자 3만여 명이 민간 철강 기업인 젠롱철강으로 인수되는 데 반대해 시위를 벌였다. 보통 그렇듯이 인수·합병이 해고, 임금 삭감, 노동시간 증가로 이어지기 때문이다. 통화철강 노동자들의 투쟁 사례는 빙산의 일각일 뿐이다.

오바마의 위안화 평가절상 압력은 중국 지도부가 처한 또 다른 난관이다. 얼마 전 미국 의회가 중국을 ‘환율조작국’으로 지정하는 보고서 작성은 중단했지만, 위안화 평가절상 압력이 중단된 것은 아니다. 오바마가 5년 안에 수출을 갑절로 늘리겠다고 공언한 만큼 위안화를 언제, 얼마나 평가절상할 것인지가 초미의 관심사 중 하나다. 그러나 위안화를 평가절상한다고 해서 미국 노동자들의 일자리가 늘어나는 것도 아니고 미국의 수출이 증가한다는 보장도 없다. 오바마가 무역적자를 줄이려고 애를 쓰고 있는데도 대중국 무역수지 적자만 오히려 더 늘어났다는 사실이 중국에 무역 압박을 가하는 배경이다.

중국은 위안화 평가절상을 쉽게 받아들이기 힘든 처지다. 물론 위안화를 평가절상하면 중국인의 구매력지수가 올라가 국내 소비가 늘어날 수 있다. 그러나 중국 지배자들에게는 위안화 평가절상에 따른 이득보다 손실이 더 크다. 무엇보다 수출 기업들의 가격 경쟁력이 떨어진다는 문제가 있다. 중국의 노동력 비용이 점차 상승하면서 저임금 산업들은 이제 중국이 아니라 베트남·인도네시아·온두라스 등지로 이동하고 있다. 수출이 경제성장에 크게 기여하는 상황에서 수출 둔화는 미국의 압박보다 더 큰 어려움을 부를 수 있다. 둘째 문제는 국제 투기 자본 유입과 이로 말미암은 국제 금융 거래의 불안정성 확대다. 위안화와 달러화의 환율이 무역수지 불균형을 해소할 정도로 조정된다면(즉, 위안화가 대폭 평가절상된다면) 많은 투기 자본이 위안화 강세를 예상하고 위안화를 매입하리라고 예측할 수 있다. 그러면 투기 자본이 중국으로 유입돼 자산 거품을 일으킬 수도 있고, 환차익을 본 다음에는 쉽게 빠져나가면서 환율 등의 급격한 변동을 일으킬 수도 있다. 이런 이유로 중국 정부는 미국의 압력에 대응해 소폭으로는 평가절상할 수 있겠지만, 대폭으로는 하지 못할 것이다.

미국과 중국 사이의 환율 갈등은 다음의 두 가지를 암시한다. 첫째, 달러화 체제(어떤 사람들은 ‘신新브레턴우즈 체제’나 ‘브레턴우즈 체제 제2기’라고 부른다)의 점진적 파산이다. 즉, 달러화와 이것이 대표하는 미국 헤게모니가 서서히 시들고 있을 뿐 아니라 새로운 질서가 나타나기까지 과도기에 접어들었음을 암시한다. 아직 달러화를 대체할 세력이 등장하지 않았다는 점은 세계경제의 패권을 둘러싼 갈등이 더욱 치열해질 수 있음을 뜻한다.

둘째, 차이나메리카(이것은 하버드대학교 역사학 교수인 니알 퍼거슨이 G2를 가리켜 만든 조어다)로 표현되는 세계경제의 두 축 사이의 갈등이 치열해질 수 있음을 암시한다. 물론 두 나라가 단순히 싸우기만 하는 것은 아니겠지만 전보다 갈등이 더 심해질 수 있다. 여기에 원자재 확보 경쟁, 군사력 경쟁 등이 더해진다면 세계 체제는 더 불안정해질 것이다.

경 제 구조 개편과 전망

지금까지의 논의 중 핵심을 요약하자면 다음과 같다. 첫째, 서방 정부와 마찬가지로 중국 정부도 경제의 급속한 추락을 막으려고 대규모 경기부양책을 사용했고, 그 덕분에 경제가 급속히 회복됐다. 그러나 이 과정에서 재정적자 규모가 눈덩이처럼 불어났다. 2008년까지 중국의 재정적자는 GDP의 0.1퍼센트에 지나지 않았지만 2010년에는 GDP의 13퍼센트까지 확대될 전망이다. 이에 더해 국유기업에 대한 은행 대출 확대는 부실 국유기업이 정리되지 않고 어떻게든 연명하면서 다른 기업이나 은행으로 부실을 이전시켜서 장기적으로 문제를 더 악화시킬 수 있다.

둘째, 중국 경제 위기는 외부적 요인과 함께 이윤율 저하라는 내부적 요인이 결합돼 나타난 것이다. 또한, 중국의 주요 수출국인 선진국 경제가 회복되지 않으면 중국 경제도 어려움을 겪을 것이다.

중국과 해외의 일부 학자들은 수출이 급감하고 민간투자가 축소되는 이번 위기가 중국 경제의 체질을 바꿀 절호의 기회라고 주장한다. 42 수출 의존도를 낮추고 내수를 확대해야 한다는 것이다. 그러나 2009년은 이와 정반대의 모습을 보여 주었다. 도시 고정자산 투자에서 민간부문이 차지하는 비중은 2008년 73퍼센트에서 2009년 57퍼센트로 감소했고, 국유기업의 비중은 더 증가했다. 게다가 국유기업이 주도하는 인수·합병도 진행중이다. 국가자본주의가 더 강화되는 방향으로 전환하고 있는 것이다. 이는 중국 지배자들이 바라던 민간 경제, 소비 중심 경제에서 더욱 멀어지고 있음을 뜻한다.

다른 한편, 이번 세계경제 위기가 중국의 저우주취走出去, 해외 진출 전략을 실행할 기회라는 주장도 있다. 인민은행장 저우샤오촨周小川은 달러가 아니라 IMF 특별인출권을 기축통화로 삼자거나, 동아시아 일부 나라에서 위안화를 결제 통화로 사용하자거나, 아프리카와 중앙아시아에 중국의 개입을 확대하자고 주장했는데, 이는 중국의 제국주의적 면모를 드러내는 사례다.

그럼에도 중국 경제는 시장 개혁 과정에서 심화한 빈부격차(중국의 지니계수는 0.45를 넘어섰다)와 이번 위기로 말미암은 부작용들(인플레와 자산 거품 재발, 국유기업의 부실 온존, 산업 구조조정 과정에서 나타나는 저항 등)과 세계경제의 회복이 지지부진한 데 따른 불안정성 등의 문제를 안고 있다.

주

- 2007년 11월부터 2008년 3월까지 위안화는 5퍼센트 이상 인상됐다. 그러나 노동집약적인 중소 수출기업들의 경쟁력이 하락하면서 불만이 제기됐고, 위안화 평가절상이 ‘핫머니’ 유입을 초래해 금융 불안정이 생길 수 있다는 걱정 때문에 위안화 평가절상은 중단됐다. ↩

- 중국의 가격 통제 정책은 두 가지인데, 하나는 국가발전개혁위원회의 가격분과가 천연가스·정제석유·원유 등 주요 산업 제품의 가격을 설정하는 국가 관리 가격 방식이고, 다른 하나는 가격이 급등한 제품에 대해 국가가 가격 상한을 정하는 등 일시적으로 개입하는 방식이다. ↩

- 刘秀浩,‘专家解读国务院常务会议四季度经济工作部署’(2008.10.20), http://news.sina.com.cn/c/2008-10-20/042016485719.shtml ↩

- 정책 목표를 위해 설립된 중국개발은행, 수출입은행, 농업개발은행의 3대 은행을 말한다. ↩

- B Naughton, ‘Understanding the Chinese Stimulus Package’, China Leadership Monitor No. 28(2009). ↩

- 최저임금제 개혁으로 노동력 비용이 더 오를 것으로 예상된다. 기본임금과 사회보험비로 계산하던 최저임금에 기본 생활비용을 포함하기 때문이다. 상하이 시에서는 최저임금이 현재 월 8백40위안에서 최소 월 1천2백~1천3백 위안으로, 43~54퍼센트 상승할 전망이다. 성시일, ‘중국 신노동계약법의 시행이 미치는 영향’(2008), http://csf.kiep.go.kr/bri/column/issue_view.aspx?nc=14&seq=23954&cur_page=2&Skey=&SType= ↩

- 중국 최대의 통신장비 업체인 화웨이기술유한공사는 2007년 9월 말부터 2008년 1월까지 전체 직원 6만여 명 중 7천 명을 해고했다. 세 번째 임시직 고용 계약부터는 종신고용을 해야 하는 부담을 덜고자 임시직도 해고 대상이 됐다. 중국 국영 방송사도 1천8백 명(전체 직원의 20퍼센트)을 해고했다. 같은 글. ↩

- 刘吉, ‘中国危机的真正原因是什么’, 《经济观察报》(2009.1.26). ↩

- 차이팡 소장은 노동력 수급 관계가 변해 임금이 인상됐다고 주장하므로 리우지의 주장과는 약간 다르다. 차이팡은 농민공 증가율이 해마다 하락해(2001~2003년에는 35.6퍼센트이던 것이 2005~2007년에는 8.9퍼센트로 급락했다), 임금을 인상해야 노동력을 확보할 수 있는 상황에 도달했다고 주장한다. 蔡昉, ‘中国抑制通胀:“有保有压”’, 《中經網》(2008.11.18). ↩

- 蔡昉, ‘中国抑制通胀:“有保有压”’, 《中經網》(2008.11.18). ↩

- L Kuijs, ‘How will China’s saving-investment balance evolve?’, (2006) World Bank Policy Research Working Paper, No.3958. ↩

- 오승렬, 《중국의 발전과 거시경제 정책》, 폴리테이아, 2007, 107쪽. ↩

- 다른 나라들과 비교하면 성장률이 높지만, 그 전까지의 성장률과 비교하면 많이 낮다는 뜻에서 ‘상대적’이다. ↩

- 이정구, ‘1990년대 이후 중국 국가자본주의의 전개과정 연구’, 경상대학교 경제학과 박사학위논문(2009). 163~167쪽; Yu Zhang & Feng Zhao, ‘The Rate of Surplus Value, the Composition of Capital, and the Rate of Profit in the Chinese Manufacturing Industry: 1978-2005’ (2006), http://www.seruc.com/bgl/paper%202006/Zhao-Zhang.pdf ↩

- P Lai, ‘China’s Excessive Investment’, China & World Economy, Vol. 16. No. 5(2008). ↩

- 오승렬, 앞의 책, 2007, 80쪽. ↩

- Song Guoqing, ‘China’s investment rate is too low’, CCER China Economic Observer, No. 6(2006). ↩

- L Kujis & B Hofman, ‘Profits drive China’s boom’, Far East Economic Review, Vol. 169. No. 8(2006). ↩

- Shan Weijian, ‘The World Bank’s China Delusions’, The Wall Street Journal, No. 29(2006). ↩

- 같은 글. ↩

- 기업이 재화·용역 등을 외상으로 판매하고 그 대가로 미래에 현금을 받을 권리를 얻거나, 다른 기업에 자금을 빌려 주고 차용증서나 어음 등을 받는 경우에 생기는 채권 - M21 ↩

- 같은 글. ↩

- M Wolf, ‘Why Beijing should dip into China’s corporate piggy bank’, Financial Times (2006.10.4). ↩

- S Roach, ‘The Great Chinese Profits Debate’, (2006.10.6). http://www.morganstanley.com/views/gef/archive/2006/20061006-Fri.html ↩

- 이정구, 앞의 글, 142쪽. ↩

- Lee Ching-Kwan, ‘Made in China: Labor as a Political Force?’(2004), http://www.umt.edu/mansfield/conferences/2004detail.htm ↩

- 마틴 하트-랜스버그·폴 버킷, ‘중국과 초국적 축적의 동학: 글로벌 구조조정의 원인과 결과’, 경상대 사회과학연구원 엮음, 《한국 자본주의의 재생산구조 변화: 1987-2003》, 한울아카데미, 2007, 287쪽. ↩

- ADB, ‘Uncoupling Asia: Myth and reality’(2007), http://www.adb.org/documents/books/ADO/2007/part01-uncoupling.pdf ↩

- Pan Chengxin, ‘What is Chinese about Chinese Businesses? Locating the “rise of China” in global production networks’, Journal of Contemporary China Vol. 18, Issue 58(2009). 이런 무역 구조를 보면, 중국이나 한국 같은 동아시아 경제와 미국 등 서방 선진국 경제의 ‘비동조화decoupling’ 현상 운운하는 주장은 현실과 전혀 맞지 않음을 알 수 있다. ↩

- 3월의 수출 실적은 2월과 비교하면 일시적으로 회복했다고 볼 수 있는데, 이는 수출 환급금이 인상되고 수출 관세가 0퍼센트로 인하된 덕분이었다. ↩

- 〈뉴욕타임스〉(2009.3.12). ↩

- E Croll, China’s New Consumers: Social development and domestic demand, London: Routledge(2006), pp. 315-316. ↩

- 오승렬, 《중국의 발전과 거시경제 정책》, 폴리테이아, 2007, 107쪽. ↩

- M Hart-Landsberg, ‘The realities of China Today’, Against The Current, No. 137(2008). http://www.solidarity-us.org/node/1940 ↩

- D Lo, ‘China’s Quest for Alternative to Neo-Liberalism: Market reform, economic growth and labor’(2007), http://www.soas.ac.uk/economicsworkingpapers ↩

- E Croll, 앞의 책, p. 317. ↩

- 지방 세무국이 모두 징수하던 국세와 지방세가 1994년 분세제 도입으로 분리 징수됐는데, 그 결과 세입이 중앙 정부로 집중됐다. ↩

- 서석흥, ‘중국의 주택제도 개혁과 주택시장’, 미발표 논문(2008). ↩

- 오승렬, ‘전인대(全人大)를 통해 본 중국의 경제정책 변화 방향’, 《정세와 정책》(2009년 4월호). ↩

- J Wong, ‘China’s Economy in 2007/2008: Coping with Problems of Runaway Growth’, China & World Economy, Vol. 16. No. 2(2008); N R Lardy, ‘China: Rebalancing Economic Growth’, The China Balance Sheet in 2007 and Beyond, Center for Strategic and International Studies and the Peterson Institute for International Economics(2007). ↩

- 〈뉴스핌〉 2009년 11월 10일치 노종빈 기자의 기사에서 인용. ↩

- J Stiglitz, ‘China: Towards a new model of development’, China Economic Journal, Vol. 1. No. 1(2008); Lin Yifu, ‘Economic thoughts from an East Asian perspective: a conceptual framework of viability and development strategy’, China Economic Journal, Vol. 1. No. 3(2008). ↩